一、金属网价方面

注:10月份第5周指10月27日至10月31日;10月份第4周指10月20日至10月24日

二、宏观信息

(一)本周宏观事件

1.10月29日,美联储年内第二次降息,主席鲍威尔表示,12月是否继续降息需依据经济数据决策,市场对12月降息预期从93%降至67.8%,对于有色金属价格支撑减弱。

2.10月30日习近平主席将与特朗普在韩国釜山会晤,中美贸易关系缓和情绪升温,利好有色金属价格。

(二)次周宏观事件提示

1.11月5日,中国将公布10月CPI、PPI数据,对宏观经济政策的制定和市场预期有重要影响。

三、产品分析

(一)一水硫酸锌

出口发货暂无改善,厂家累库现象持续,报价弱稳。

1.供应方面:受出口需求不佳影响,厂家累库延续。

本周一水硫酸锌生产厂家开工率79%,环比下降10%,产能利用率67%,环比下降7%。主流厂家排单至11月中下旬,部分厂家排单至12月上旬。

2.需求方面:国内缓慢复苏,出口需求低迷。

(1)出口方面:上半年受宏观政策影响,客户集中采购,需求被提前预支,造成现阶段需求不佳,厂家发货节奏放缓。

(2)国内方面:饲料行业生猪价格回涨至近10天新高,随着天气转凉对猪肉消费的刺激以及南方地区腌腊活动的陆续开展,带动生猪需求逐步增长;禽料方面因肉蛋价格低位,需求复苏缓慢;反刍动物随着天气转凉精料比例增加需求逐步增长;化肥行业需求旺季来临,各地区化肥厂开工逐步增加,带动需求增加。

3.原料方面:成本居高不下。

(1)次氧化锌:成交系数不断刷新年内高位。

计价基础锌网价:宏观面美联储如期再次降息25个基点提振金属价格,但供强需弱基本面未改,下游消费表现偏弱,沪锌上行压力仍存。预计短期锌价平稳运行,运行空间22000-22600元/吨。

(2)硫酸:各地价格上涨为主。

湖南地区上涨50元/吨,出厂报580-700元/吨;广西地区上涨30元/吨,出厂报660-760元/吨;华北及山东地区上涨80元/吨,出厂报660-740元/吨;东北及蒙东地区价格持稳,出厂报720-920元/吨。

4.饲料集团厂家动态:集团厂家随着备货消化,陆续询单采购。

5.周行情预测:在原料成本支撑下,预计价格持稳。

生产厂家订单维持一个月左右,受出口发货节奏放缓的拖累,厂家产生库存,在原料成本高位支撑下,预计后期价格稳定。

6.建议:按需采购。

出口订单交期约20天,国内交期3-5天不等,建议国内客户提前7天确定采购计划,国外客户充分考虑运输时间。

(二)七水硫酸锌

供需关系较稳定,预计高品质七水锌价格持稳为主。

1.供应方面:供应紧张,价格高位坚挺。

本周七水硫酸锌生产厂家开工率86%,产能利用率63%,环比持平,厂家排单至11月中下旬。

2.需求方面:国内各行业需求稳定,出口订单充裕。

3.原料方面:次氧化锌采购成本高位,各地硫酸价格高位持稳。

4.周行情预测:价格持稳。

在原料成本坚挺及各行业需求平稳背景下,预计高品质七水锌价格持稳,临时订单不排除价格上行的可能。

5.建议:按需采购

建议国内客户提前10天确定采购计划,根据自身库存按需采购,国外客户充分考虑运输时间。

(三)活性氧化锌

供应紧张叠加原料成本坚挺,本周部分厂家报价上涨200-300元/吨。

1.供应方面:部分厂家报价较上周上涨200-300元/吨。

本周活性氧化锌生产厂家开工率79%,环比下降3%;产能利用率44%,环比下降14%。主流厂家排单至11月下旬。

2.需求方面:饲料行业需求逐步复苏,橡胶行业需求不及预期。

(1)饲料行业:集团厂家能繁母猪存栏相对稳定,仔猪存栏对应春节期间出栏,仔猪存栏高位带动氧化锌需求量逐步回升。

(2)橡胶行业:汽车消费旺季带动轮胎行业逐步复苏,但在锌网价平稳运行背景下,部分橡胶客户选择使用间接法氧化锌,致橡胶行业对活性氧化锌需求不及预期。

(3)脱硫行业:钢厂及焦化企业在环保及利润双重压力下,终端控产运行,脱硫剂厂家订单低迷,氧化锌需求暂无明显回升。

3.原料方面:次氧化锌采购成本上涨;硫酸价格高位持稳;纯碱价格持稳,西部主流厂家出厂报910-950元/吨,东部主流厂家出厂报1100-1170元/吨。

4.饲料集团厂家动态:集团厂家随着节前备货消化,陆续询单采购。

5.周行情预测:价格高位坚挺。

下游需求温和复苏加之原料采购紧张,不排除活性氧化锌价格再次上涨。

6.建议:提前采购,适当备货

因各厂家产品品质不一、交货期不等,建议客户及时关注厂家生产动态和自身库存提前15天采购备货。

(四)一水硫酸锰

供需较为稳定,本周厂家价格暂稳。

1.供应方面:供需较为平稳,受出口发货放缓,部分厂家产生库存积压。

本周硫酸锰生产厂家开工率85%,环比上涨9%;产能利用率58%,环比上涨5%。主流厂家排单至11月下旬,部分厂家排单至12月上旬。

2.需求方面:国内逐步复苏,出口需求低迷。

(1)出口方面:上半年受宏观政策影响,客户集中采购,需求被提前预支,造成现阶段需求不佳,厂家发货节奏放缓。

(2)国内方面:饲料行业生猪价格回涨至近10天新高,随着天气转凉对猪肉消费的刺激以及南方地区腌腊活动的陆续开展,带动生猪需求逐步增长;禽料方面因肉蛋价格低位,需求复苏缓慢;反刍动物随着天气转凉精料比例增加需求逐步增长;各地区化肥厂在逐步开工背景下,逐步询单采购,带动需求增加。

3.原料方面:成本高位支撑。

(1)锰矿方面:进口锰矿价格小幅震荡回涨(全球锰合金)

(2)硫酸方面:硫酸价格上涨为主。湖南地区上涨50元/吨,出厂报580-700元/吨;广西地区上涨30元/吨,出厂报660-760元/吨;

4.周行情预测:价格高位坚挺。

5.建议:陆运发货提前7天确定采购计划,国内海运发货客户充分考虑运输时间提前30天备货。

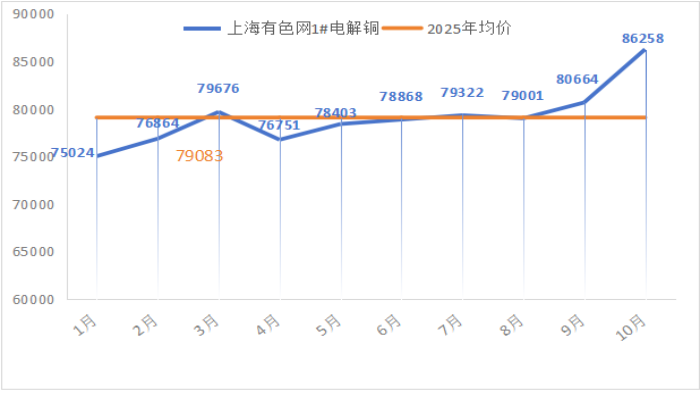

(五)硫酸铜

供需较为稳定,在铜网价偏强震荡运行背景下,本周硫酸铜报价较上周上涨500元/吨。

1.供应方面:供应量稳定。

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平。

2.需求方面:在铜网价高位运行背景下,下游客户观望情绪浓厚,按需采购为主。

3.原料方面:紧张且采购系数长期居高不下。

上游部分原料厂家对蚀刻液深加工为海绵铜或氢氧化铜加快资金流转,销售至硫酸铜行业占比缩小,成交系数刷新高位。

4.饲料集团厂家动态:集团厂家随着库存消化,按需询单采购。

5.周行情预测:预计短期价格高位坚挺。

宏观方面,美联储鲍威尔鹰派发言引发市场思考,宏观乐观情绪有所消散。基本面供应收紧,主要矿商铜产量预期大幅下降,亦对铜价形成支撑。预计下周铜网价运行空间87000-89000元/吨。

6.建议:提前10天,择机备货。

需求端缓慢复苏,厂家交货期5天左右,建议客户结合自身库存在铜网价回调时择机备货。

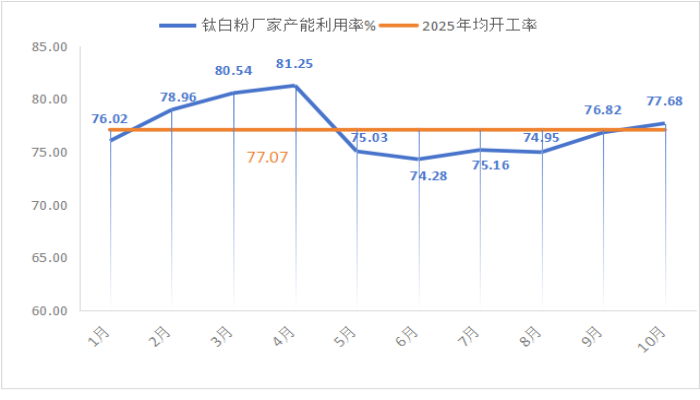

(六)硫酸亚铁

本周供需较为稳定,厂家报价持稳。

1.供应方面:供应量稳定,排单发货。

本周硫酸亚铁生产厂家开工率75%,产能利用率24%,环比持平,生产厂家排单至11月下旬。

2.需求方面:出口正常排单发货,国内需求平稳。

随着部分厂家上周价格微调,下游询单积极,有备货采购计划。

3.原料方面:采购紧张。

钛白粉需求依旧低迷,钛白粉厂家开工率处于低位,七水硫酸亚铁为钛白粉生产过程中的产品。厂家现状直接影响七水硫酸亚铁的市场供应,磷酸铁锂对七水硫酸亚铁需求稳定,进一步缩减七水硫酸亚铁流向亚铁行业的供应量。

4.饲料集团厂家动态:集团厂家随着库存消化,有采购备货计划。

5.周行情预测:短期价格持稳运行。

6.建议:提前采购,适当备货。

国内吨包交货期3-5天,小包7-10天。建议需求端结合自身生产情况,借助厂家出货意愿增强,择机适当备货。

(七)碘酸钙

交货紧张局势持续,本周碘酸钙纯粉价格与上周持平。

1.供应方面:碘酸钙纯粉供应偏紧。

本周碘酸钙生产厂家开工率100%,环比无变化;产能利用率25%,产能利用率连续两周下降,主流厂家排单至11月中上旬,交货紧张。

2.需求方面:需求稳定。

水产料陆续进入尾声暂无需求,但反刍行业随着天气转凉进入到需求旺季,弥补水产料需求量;呈缓慢复苏趋势。

3.原料方面:价格稳定。

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

4.周行情预测:供应紧张暂未缓解,不排除价格小幅上涨可能。

5.建议:厂家交期延长,提前确定采购。

主流厂家纯粉交货期15天,稀释剂交货期5-7天左右,建议客户结合生产规划及库存需求提前做采购规划。

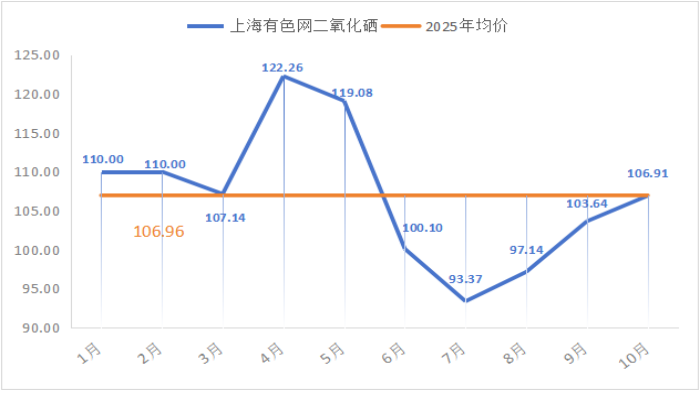

(八)亚硒酸钠

供需稳定,本周报价较上周持稳。

1.供应方面:供应稳定。

本周亚硒酸钠生产厂家开工率100%,产能利用率36%,环比持平,主流厂家排单至11月中上旬。

2.需求方面:需求逐步增加。

水产养殖需求逐步收尾,但禽类饲料仍保持稳定添加量;反刍动物进入冬季育肥期,对硒元素需求上升,带动亚硒酸钠用量复苏。

3.原料方面:价格坚挺。

由于市场近期粗硒招标价格成交情况较好,二硒的成本已经居高不下,低价出货的可能性较低。(上海有色网)

4.周行情预测:预计后期价格有小幅上涨可能。

5.建议:按需采购。

主流厂家纯粉交货期7天,稀释剂交货期5-7天左右,建议结合自身库存,按需采购。

(九)氯化钴

供需较为稳定,本周报价持稳。

1.供应方面:供应稳定。

本周氯化钴生产厂家开工率100%,产能利用率44%,环比持平。本周厂家报价持稳,主流厂家排单至11月中上旬。

2.需求方面:受天气转凉影响,反刍料需求有所回升。

受前期原料价格上涨影响,需求端对高价接受度有限,按需采购为主。

3.原料方面:市场供应偏紧局面略有缓解,价格趋稳。(上海有色网)

4.周行情预测:受原料坚挺运行,氯化钴原料成本支撑加强,预计后期价格有小幅上涨可能。

5.建议:按需采购。

主流厂家纯粉交货期7天,稀释剂交货期5-7天左右,建议需求端结合库存情况提前做好采购计划。