一、金属网价方面

注:11月份第3周指11月17日至11月21日;11月份第2周指11月10日至11月14日

二、宏观信息

(一)本周宏观事件

1.11月20日凌晨,美联储公布今年10月FOMC政策会议纪要,纪要显示:美联储官员就12月是否降息存在 “强烈分歧的观点”,越来越多官员认为通胀下降的进展已陷入停滞,可能对继续宽松持谨慎的观点,利空金属价格。

2.11月20日美国劳工统计局公布因政府停摆而延迟48天的9月非农就业数据,显示新增就业11.9万人,失业率升至4.4%。美联储12月降息预期进一步降温,利率市场押注概率从50%降至约30%,利空金属价格。

(二)次周宏观事件提示

1.11月24日美国发布达拉斯联储制造业调查、芝加哥联储经济状况调查数据。

三、产品分析

(一)一水硫酸锌

受强劲的成本支撑和改善的出口需求共同推动,本周厂家报价已上涨100元/吨,预计短期内价格将维持高位,并有进一步小幅上涨的可能,建议国内/外客户根据交货周期差异,提前锁定订单以规避供应链风险和成本上涨。

1.供应方面:开工率稳中有升,产品输出能力并未上涨,厂家库存压力减缓。

本周一水硫酸锌生产厂家开工率74%,环比上涨4%,产能利用率64%,环比下降3%。主流厂家订单饱和排单至12月中旬,部分厂家排单至12月下旬。

2.需求方面:内外兼修,持续回暖。

(1)出口方面:显著改善。海运费下降和散货船靠港问题缓解,发货节奏加快。同时,部分国外客户启动季度招标,需求陆续回暖。

(2)国内方面:稳步复苏。

生猪饲料:需求主力,复苏明显。国家统计局数据显示,截至三季度末,全国生猪存栏43680万头,同比增长2.3%,加之近期生猪价格尚可,养殖利润改善,提振了养殖户的补栏积极性,提升整体饲料行业需求。

禽类饲料:终端需求难有明显改善,复苏缓慢。鸡肉和鸡蛋价格持续低位运行,挤压了禽类养殖的利润空间,养殖户补栏意愿不强,导致禽料需求复苏乏力。

反刍动物饲料:季节性稳步提升。天气转凉后,牛羊等反刍动物需要消耗更多能量以维持体温,因此饲料投喂量会季节性增加。同时,牧草等粗饲料供应减少,需要更多精饲料来补充,呈现季节性,规律性增长。

化肥需求:进入旺季,全面复苏。

3.原料方面:强势上行,支撑产品价格。

(1)次氧化锌:成交系数持续上涨,核心原料成本居高不下。

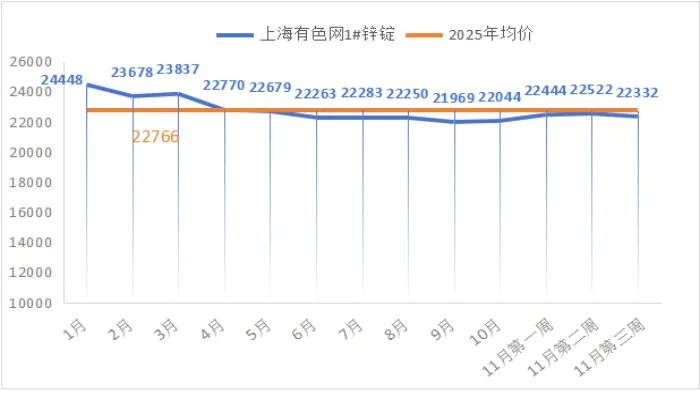

宏观层面,美联储降息预期尚未出现明确修复信号,短期仍将对锌价形成压制;基本面则呈现结构性支撑亮点:国内锌锭出口窗口持续开启,10月精炼锌出口量显著增加,叠加锌价回落背景下内需补库需求释放,国内锌锭社会库存已出现回落迹象 ,为锌价底部形成有效支撑。预计下周锌均价22400元/吨。

(2)硫酸:受硫磺价格不断上涨影响,各地硫酸价格上涨为主。

华北及山东地区上涨50-100元/吨不等,出厂报910-1030元/吨;广西地区上涨100元/吨,出厂报790-890元/吨;湖南地区上涨80元/吨,出厂报660-780元/吨;东北及蒙东地区上涨100元/吨,出厂报920-1000元/吨。

4.饲料集团厂家动态:进入下旬后随着备货库存消化,陆续进行次月询单采购。

5.周行情预测:当前硫酸锌市场处于“成本推动”与“需求拉动”的双重驱动之下。在原料价格没有明显回落或需求超预期转弱之前,价格高位运行。

短期看,高原料成本形成刚性支撑,价格尚有支撑;长期看,受出口发货加快加之询单恢复,预计后期价格有小幅上涨可能。

6.建议:“精准规划,择机备货”为主。

鉴于出口与国内订单交期存在差异,建议国内客户提前7天锁定订单,而海外客户需为至少20天的运输与交付流程预留充足时间,以规避供应链风险。

(二)七水硫酸锌

当前七水硫酸锌市场呈现“供需紧平衡”与“成本强支撑”的格局。预计高品质产品价格将稳健运行,在强劲的成本支撑下,临时订单可能面临一定的溢价压力。建议客户采取“按需采购,提前锁单”的策略,以保障供应和成本可控。

1.供应方面:稳定,但略显偏紧。

本周七水硫酸锌生产厂家开工率86%,产能利用率61%,环比持平,厂家排单至12月中上旬。

2.需求方面:国内下游各行业需求平稳,同时出口询单与发货情况有所改善,共同构筑了稳定的需求基本面。

3.原料方面:主要原料价格依旧维持高位,且上涨趋势未改,从底部持续为七水硫酸锌价格提供强劲支撑。

4.周行情预测:预计本周价格将延续稳态。

市场“供需弱平衡”与“成本强支撑”的局面短期内难以打破,对于临时、紧急的采购需求,需为可能的价格溢价做好准备。

5.建议:按需采购,但需前置计划。

鉴于当前排单情况,建议国内客户提前10日左右确定采购订单,以规避供应紧张与成本波动风险;海外客户则应更早规划,为国际物流留足缓冲时间。

(三)活性氧化锌

本周活性氧化锌市场迎来普涨,厂家报价上调300-500元/吨。此轮上涨由“供应紧张加剧”与“成本持续攀升”双重因素影响。鉴于下游补库需求已启动,预计价格将高位坚挺,且后续仍存上行空间。

1.供应方面:环保原因部分厂家停产持续,紧张局势加剧,为价格上涨提供了最直接的动力。

本周活性氧化锌开工率71%,环比持平;产能利用率46%,环比上涨6%。主流厂家订单排至12月中旬,部分已排至12月下旬。

2.需求方面:支撑全面走强,结构性复苏特征明显。

(1)饲料行业:受二次育肥入场影响、养殖场刻意挺价等因素影响,猪价反弹和养殖情绪好转,直接提振了用于仔猪饲料的氧化锌需求,推动氧化锌需求逐步回升。

(2)橡胶行业:稳步回暖。半钢胎企业排产积极,全钢胎企业逐步恢复至常规水平,整体产能利用率小幅提升,带动氧化锌需求温和上涨。

(3)脱硫行业:受环保与利润压力制约,钢厂及焦化企业控产运行,厂家多以销定产,氧化锌需求维持弱势平稳格局。

3.原料方面:成本压力持续传导

次氧化锌采购成交系数持续上涨,核心原料成本居高不下;受硫磺价格不断上涨影响,各地硫酸价格普遍上行;纯碱价格持稳运行,西部主流厂家出厂报910-950元/吨,东部主流厂家出厂报1180-1250元/吨。成本端支撑力度不断夯实。

4.饲料集团厂家动态:陆续询单采购,新一轮的补库需求已经启动,这将加剧市场的供需紧张局面。

5.周行情预测:价格高位坚挺,存上行风险。

价格将维持高位坚挺格局。在供需紧平衡与成本高压下,任何方面的需求增长都可能成为触发新一轮调价的催化剂。

6.建议:提前采购,适当备货

建议客户将采购计划前置至20天以上,以应对排单紧张与交期延长。同时,由于各厂家品质与交期差异显著,务必与核心供应商保持紧密沟通,优先锁定优质货源,确保供应链稳定。

(四)一水硫酸锰

本周,硫酸锰市场在强势原料成本的推动下,厂家报价普遍上调50-100元/吨。当前市场呈现“成本驱动走强”与“供需基本面偏弱”的博弈格局。在硫酸价格未见拐点的情况下,预计成本压力将继续传导,硫酸锰价格易涨难跌。

1.供应方面:宽松格局延续,部分厂家仍面临库存压力。

本周硫酸锰生产厂家开工率85%,环比持平,产能利用率58%,环比微涨1%。主流厂家订单排产至12月中旬,部分至12月下旬,排单节奏稳定。

2.需求方面:温和复苏

(1)出口方面:边际需求改善。主要受海运费回落与港口拥堵缓解推动,发货节奏加快;加之部分海外客户季度招标启动,需求呈现回暖迹象。

(2)国内方面:稳步回升。主力支撑来自生猪补栏情绪回升带动的饲料需求;禽料需求仍显疲软;反刍料随季节规律回暖。整体饲料需求稳步向上,化肥行业也随旺季到来,询单活跃度有所提升。

3.原料方面:成本支撑显著强化

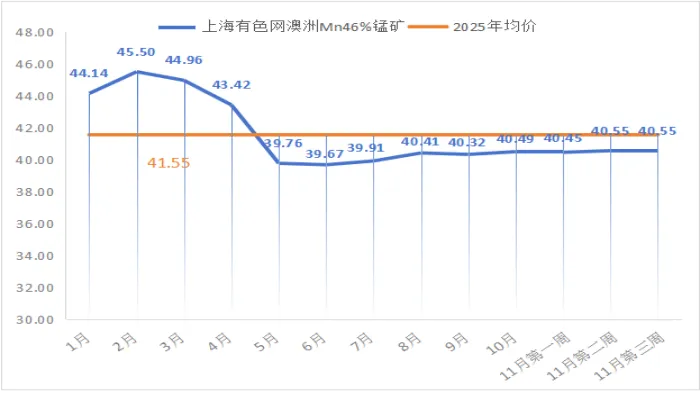

(1)锰矿方面:周初价格稳中挺价。外盘期货报价小幅调涨,且港口到港量减少,提振市场信心。但下游合金价格波动有限,钢厂招标价格涨跌互现,市场心态存在分歧。(全球锰合金)

(2)硫酸方面:价格涨势强劲。广西地区上调100元/吨,出厂报790-890元/吨;湖南地区上调80元/吨,出厂报660-780元/吨。硫酸价格的持续拉涨,构成了硫酸锰价格上涨的核心驱动力。

4.周行情预测:预计短期价格将偏强运行。当前市场的核心逻辑在于成本驱动,若硫酸价格维持涨势,硫酸锰价格势必随之水涨船高。

5.建议:按需备货,前置布局。

建议陆运客户提前7-10天锁定订单;国内海运客户因物流周期长,需提前至少30天规划采购,以规避成本上涨与供应延误的双重风险。

(五)硫酸铜

本周硫酸铜报价回调100元/吨,主要受铜价高位震荡引发下游观望所致。然而,极端紧张的原料端构成了刚性的成本支撑,封杀了产品价格的深跌空间。市场正处于“高成本支撑”与“高价格抑制需求”的激烈博弈中,预计短期将维持高位震荡格局。

1.供应方面:稳定宽松。

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平。

2.需求方面:下游客户因铜价高位震荡按需采购为主,观望情绪浓厚。

3.原料方面:极端紧张且采购系数长期居高不下,刚性支撑产品价格。

上游厂家为加速资金周转,将蚀刻液更多深加工为海绵铜等,导致直接流入硫酸铜行业的原料占比收窄。这一结构性变化使得原料紧张局面长期化,采购成交系数持续攀升,构筑了硫酸铜价格难以撼动的成本底部。

4.饲料集团厂家动态:按需询单采购。

5.周行情预测:高位震荡,下有支撑

短期看,高价位对需求的抑制与供应宽松格局,令价格承压,存在回调可能。但中长期而言,硫酸铜价格底部支撑坚实。

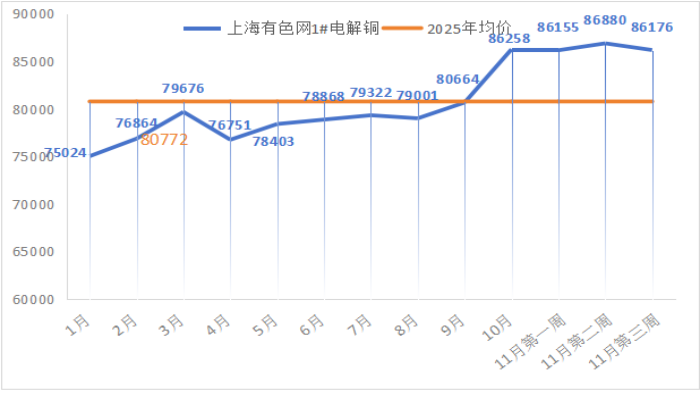

宏观层面,美国非农数据强化了美联储维持高息的预期,对金属价格构成利空。

基本面层面,铜市自身供应结构性偏紧态势缓解,但下游逢低采购需求为铜价提供了底部支撑。预计下周铜网价运行于86,500-87,500元/吨区间。这意味着硫酸铜的核心成本支撑将长期存在,限制了其下方空间。

6.建议:提前10天,择机备货。

(六)硫酸亚铁

部分厂家受吨包产品库存压力影响,价格承压下行,吨包产品下调100-130元/吨。在钛白粉低开工率导致的原料长期偏紧,以及部分地区七水亚铁供应收缩的背景下,高成本支撑逻辑未变。预计待库存压力缓解后,价格具备较强的回升动力。

1.供应方面:供应量稳定,排单发货有序开展。

本周硫酸亚铁生产厂家开工率80%,环比上涨5%,产能利用率26%,环比上涨6%,生产厂家排单至12月中上旬。

2.需求方面:整体平稳,观望仍存。

随着终端库存消化,中小户及贸易商开始询单,但因价格仍处相对高位,采购行为普遍谨慎,以按需为主。

3.原料方面:采购持续偏紧。

作为钛白粉的副产品,其供应受主行业钛白粉开工率低迷的制约。同时,磷酸铁锂行业的需求稳定,挤占了流向饲料行业的份额,导致饲料级硫酸亚铁长期供应偏紧。

4.饲料集团厂家动态:集团厂家随着库存消化,已开始制定新一轮的采购备货计划,潜在需求正在积聚。

5.周行情预测:中长期看涨。

部分地区七水亚铁暂停报价,在强劲的原料成本支撑下,价格大概率上涨。

6.建议:按需采购。

国内吨包交货期3-5天,小包7-10天。建议需求端结合自身生产情况,按需采购,避免高价采购。

(七)碘酸钙

市场供应持续偏紧,本周碘酸钙纯粉价格持稳。受原料供应与生产节奏影响,主流厂家交期延长,后续价格存小幅上涨可能。

1.供应方面:碘酸钙纯粉供应偏紧。

本周碘酸钙生产厂家开工率100%,产能利用率25%,环比持平。主流厂家排单至12月中旬,交货紧张态势持续。

2.需求方面:需求稳定。

水产饲料需求逐步收尾,而反刍动物饲料则随天气转凉进入旺季。此消彼长之下,整体需求展现出较强的韧性。

3.原料方面:价格稳定。

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

4.周行情预测:在需求温和复苏但生产产能有限的背景下,不排除碘酸钙纯粉价格出现小幅上涨。

5.建议:提前规划采购。

主流厂家纯粉交货期约15天,稀释剂交货期5-7天。建议客户结合生产计划与库存情况,提前制定采购方案,确保供应衔接。

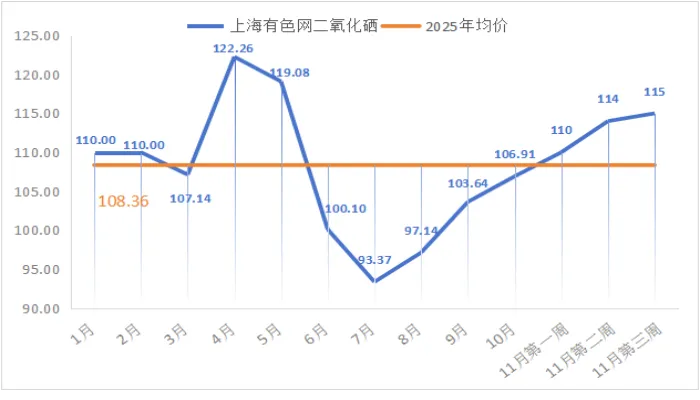

(八)亚硒酸钠

本周市场供需结构稳定,价格与上周持平。在原料价格坚挺和需求整体稳健的支撑下,预计短期价格将继续保持稳定。

1.供应方面:生产稳定。

本周亚硒酸钠生产厂家开工率100%,产能利用率36%,环比持平,主流厂家排单至12月上旬。

2.需求方面:整体稳中有增。

水产饲料需求逐步进入尾声,禽类饲料仍保持稳定添加量;反刍动物进入冬季育肥期,对硒元素需求上升,带动亚硒酸钠用量复苏。

3.原料方面:价格坚挺。

上游粗硒因铜冶炼厂招标导致供应压力增大,但下游(如电解锰行业)采购以刚需为主,市场观望情绪浓,预计二氧化硒价格持稳运行。

4.周行情预测:亚硒酸钠价格将继续持稳运行。

5.建议:按需采购。

主流厂家纯粉交货期7天,稀释剂交货期5-7天左右,建议客户结合自身库存情况与生产节奏,合理规划采购计划。

(九)氯化钴

本周氯化钴市场供需结构整体稳定,报价与上周持平。当前价格处于近三月高位,下游采购偏谨慎。

1.供应方面:供应稳定。

本周氯化钴生产厂家开工率67%,产能利用率29%,环比持平。本周厂家报价持稳,主流厂家排单至12月上旬。

2.需求方面:反刍料回暖。

随着天气转凉,反刍动物饲料对钴的需求有所回升。但由于当前氯化钴价格处于近三月高位,下游客户普遍按需采购,整体成交节奏平稳。

3.原料方面:成本支撑仍存,市场观望为主。

上游钴原料受刚果(金)供应政策影响,存供应收缩预期,对氯化钴成本形成支撑。但下游企业在当前价格下采购意愿有限,多数仍以按需补库为主,市场整体观望情绪较浓。(上海有色网)

4.周行情预测:在供需平稳、成本支撑的背景下,氯化钴价格短期预计继续持稳。若刚果(金)政策进一步影响原料供应,后期价格存在上涨可能。

5.建议:择机采购备货。

主流厂家纯粉交货期7天,稀释剂交货期5-7天左右,建议需求端结合库存情况提前做好采购计划。